Auf Shoppingtour im Gesundheitswesen

Arztpraxen, Kliniken, Pflegeheime und -dienste – zunehmend kaufen sich private Finanzinvestoren aus dem In- und Ausland in den hiesigen Gesundheitsmarkt ein. An der Frage, ob das eine gute oder schlechte Entwicklung ist, scheiden sich die Geister – ebenso an der Frage, ob wegen des wachsenden Einflusses der Investoren politischer Handlungsbedarf besteht, damit die Versorgungsqualität nicht leidet. Hintergründe von Dr. Florian Staeck

Der US-amerikanische Präsident war vergrätzt. Bei seiner Ansprache an die Nation Anfang März dieses Jahres machte Joe Biden keinen Hehl über seinen Unmut. In der Zeit der Corona-Pandemie hätten Investoren in wachsender Zahl Pflegeheime gekauft. „Die Qualität in diesen Einrichtungen ging runter, aber die Preise gingen rauf“, schimpfte Biden. Damit werde Schluss sein. Medicare, die öffentliche Krankenversicherung für ältere US-Bürger, werde strengere Standards für die Heime festlegen und kontrollieren, kündigte er an.

Steht Deutschland vor einer vergleichbaren Entwicklung? Die Antwort hängt davon ab, wen man fragt. Manche Beobachter sehen das Vordringen von ausländischen Gesundheitskonzernen mit Sorge, andere begrüßen die Investitionen, die das deutsche Gesundheitswesen dringend brauche. Wer hat recht?

Käufe und Verkäufe nehmen zu.

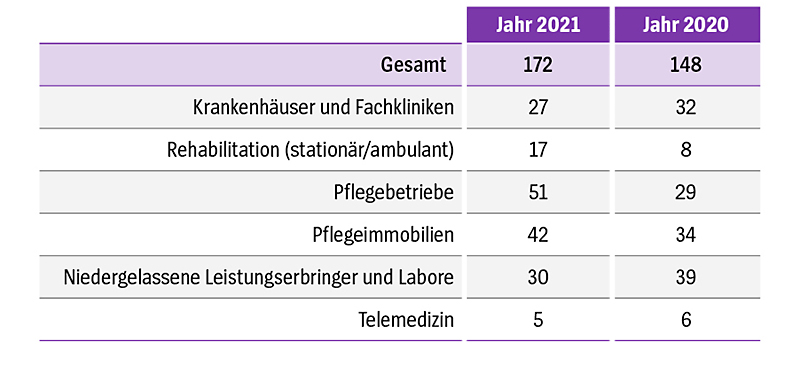

Fakt ist, dass Käufe und Verkäufe von Krankenhäusern, Pflegeheimen und Einrichtungen der ambulanten Versorgung unbeachtet der Corona-Pandemie im vergangenen Jahr weiter zugelegt haben. Der „Transaktionsmonitor“ der Beratungsgesellschaft Pricewaterhouse Coopers (PwC) gibt für das Jahr 2021 bundesweit 172 solcher Käufe und Verkäufe (2020: 148) an (siehe Grafik „Wo Finanzinvestoren besonders aktiv sind“). Diese Zahlen ergeben sich allerdings aus Marktbeobachtungen. Offizielle statistische Daten gibt es nicht. 51 Pflegeunternehmen, die mehrere Tausend vollstationäre Pflegebetten repräsentieren, wurden im Jahr 2021 ge- oder verkauft. In fast der Hälfte der Fälle (25) waren nach Angaben von PwC Private-Equity-Unternehmen beteiligt. In den Bereichen ambulante Pflege und Intensivpflege konnte das Beratungsunternehmen im Vergleich zu den Vorjahren ein nochmals „deutlich gesteigertes Transaktionsvolumen“ feststellen. Pflegeimmobilien im Wert von 3,1 Milliarden Euro wechselten 2021 den Besitzer – ein Allzeitrekord, wie PwC festhält.

Ähnlich die Entwicklung bei ambulanten Einrichtungen: Nach 39 Transaktionen im Jahr 2020 wurden 2021 noch 30 solcher Geschäfte registriert. Aber: In 27 Fällen waren Finanzinvestoren mit im Spiel. 2020 waren sie nur bei weniger als jeder dritten Transaktion beteiligt (12). Die Zahl der (Ver-)Käufe habe zwar abgenommen. Doch die Größe der Transaktionen sei weiter gestiegen. Die Radiologie steht schon seit mehreren Jahren im Fokus der Investoren. „Sehr attraktiv“ sei auch die Augenheilkunde. Und nun stelle sich die Orthopädie offenbar als nächstes Segment heraus, „in dem die Konsolidierung in den kommenden Jahren weiter an Fahrt gewinnen wird“, schreibt PwC.

Es gebe kaum Fachgebiete und Bereiche der ambulanten Versorgung, von denen man sagen könnte, sie seien aus Sicht von Finanzinvestoren und ausländischen Gesundheitskonzernen nicht für Investitionen interessant, sagt Dr. Alexander von Friesen, Partner bei PwC und Leiter des Bereichs Mergers & Acquisition Healthcare. „Ich hätte vor einigen Jahren nicht angenommen, dass Hausärztinnen und Hausärzte in den Fokus dieser Akteure rücken würden. Heute ist das Gegenteil richtig“, so von Friesen.

Aus Einzelpraxen entstehen großunternehmerische Strukturen.

Der Wissenschaftler Dr. Christoph Scheuplein vom Institut für Arbeit und Technik (IAT) in Gelsenkirchen beobachtet die Aktivitäten von Finanzinvestoren im Gesundheitswesen seit Jahren. Bei Pflegeimmobilien gebe es aktuell bundesweit 19 Ketten, die von Private-Equity-Investoren betrieben werden. Bislang seien zum Verkauf stehende Pflegekonzerne von Fonds stets wieder an einen anderen Finanzinvestor verkauft worden, berichtet er. In der ambulanten Versorgung ist die Datenlage indes noch fragmentarischer. Scheuplein hat in Bayern jüngst im Rahmen einer Studie 17 Arzt-Ketten im Eigentum von Kapitalinvestoren identifizieren können. Hier sei eine deutliche „Korporatisierung“ zu beobachten – im Sinne eines Umbaus von Einzelpraxen in großunternehmerische Strukturen. In 14 von 17 Fällen seien die Fonds-Standorte in einer Steueroase angesiedelt, so etwa auf Guernsey, Jersey oder auf den Cayman Islands, berichtet Scheuplein.

Ambulante Versorgung ins Blickfeld genommen.

Alexander von Friesen bestätigt, dass ausländische Gesundheitskonzerne seit zwei bis drei Jahren die ambulante Versorgung immer stärker in den Blick nehmen. „Sie stammen häufig aus Skandinavien und sind der Auffassung, dass die hybride Leistungserbringung – also digital und analog – auch hierzulande Zukunft haben könnte“, berichtet der PwC-Berater. Allerdings lägen viele Zahlen zur Verbreitung, Versorgungsrelevanz und Entwicklungsdynamik von Medizinischen Versorgungszentren (MVZ), die von Private-Equity-Gesellschaften getragen werden, nicht vor, sagt Susanne Müller, Geschäftsführerin des Bundesverbands Medizinischer Versorgungszentren (BMVZ). Aus ihrer Sicht ist die dürftige Datenlage „auch ein Motor der aufgeregten Debatte: Was man nicht beziffern kann, wirkt erst recht bedrohlich“, so Müller.

Aktuelle Zahlen zeigen: Die Transaktionen privater Finanzinvestoren im deutschen Gesundheitswesen sind insgesamt von 148 im Jahr 2020 auf 172 im Jahr 2021 gestiegen. Die größten Aktivitäten gab es 2021 in den Bereichen Pflegebetriebe (51) und Pflegeimmobilien (42), niedergelassene Leistungserbringer und Labore (30) sowie Krankenhäuser und Fachkliniken (27).

Quelle: PwC, Transaktionsmonitor Gesundheitswesen, Edition 11, Frühjahr 2022; Download

{kind=link}

In Bayern werden nach jüngster Datenlage zwischen 0,5 bis 0,8 Prozent der ambulanten Versorgung durch investorengetragene MVZ abgedeckt – je nachdem, ob man Vollzeitäquivalente oder Köpfe zähle, erläutert Müller. Bundesweit lägen die Zahlen noch niedriger, da es in Bayern nicht nur anteilig viele MVZ gibt, sondern auch überdurchschnittlich viele dieser Einrichtungen von Private-Equity-Unternehmen getragen werden. Dies bedeute aber im Umkehrschluss, dass gegenwärtig mehr als 90 Prozent der MVZ und mehr als 99 Prozent der ambulanten Versorgung nicht in der Hand von Finanzinvestoren seien, berichtet Müller.

Pflegeheime als Spekulationsobjekte.

Nicht nur die Versorgungsrelevanz investorengetragener Einrichtungen verbleibt im Ungefähren, auch die Bewertung dieser Akteure neuen Typs fällt grundlegend unterschiedlich aus. Er vermisse eine politische Diskussion darüber, dass es sich bei der Pflege um öffentliche Daseinsvorsorge handele, sagt Matthias Gruß, für Altenpflege zuständiger Gewerkschaftssekretär bei Verdi. Dass Bau und Betrieb von Pflegeheimen aus der Daseinsvorsorge ausgegliedert würden, habe Folgen, warnt er. Die hohen Renditeerwartungen der Investoren seien allein aus dem operativen Geschäft der Pflegeheime nicht zu stemmen. Bei der Immobilie handele es sich – völlig getrennt vom Betrieb des Pflegeheims – um eine „Gelddruckmaschine“.

Das sieht Christoph Scheuplein vom IAT ähnlich. Finanzinvestoren brächten entgegen der landläufigen Annahme nicht Kapital mit, sondern sie zögen über ihr Geschäftsmodell Geld aus den Pflegeunternehmen heraus. So würden diese finanzwirtschaftlich unter Druck gesetzt, etwa mit Schulden belastet, wohingegen die Gewinne als „Zinsen“ getarnt dann in eine Steueroase flössen, berichtet er. Zudem treibe der Finanzinvestor mit seinem Ausstieg den Verkaufspreis nach oben. „Die Pflegeheime werden damit zu Spekulationsobjekten“, sagt Scheuplein. Dabei dreht sich das Karussell schnell. Finanzinvestoren, erläutert PwC-Manager von Friesen, hielten ihre Unternehmen in der Regel fünf bis sieben Jahre. „Bei Private-Equity-Investoren dürfte es häufiger das untere Ende des genannten Zeitraums sein“, so von Friesen.

Politische Reaktion lässt auf sich warten.

Scheuplein wie auch Verdi-Vertreter Gruß monieren, der Gesetzgeber habe bisher nicht auf den wachsenden Einfluss von Private-Equity-Fonds reagiert. Das sieht BMVZ-Geschäftsführerin Müller anders: Wenn das Narrativ, „dass investorengetragene MVZ angeblich die ambulante Versorgung ruinieren oder Patienten gefährden, nur oft genug wiederholt wird, dann macht das etwas mit der Gesellschaft, sodass diese Botschaft auch irgendwann in den Wahlkreisbüros der Bundestagsabgeordneten ankommt“, sagt Müller. Ähnlich will auch Alexander von Friesen von PwC bei der Unterscheidung von gutem und schlechtem Geld nicht mitgehen: „Es erschließt sich mir nicht, dass teils sehr hohe Honorareinkommen von Seiten freiberuflich tätiger Ärzte offenbar gesellschaftlich akzeptiert werden, die gleichen Summen aber als illegitim angesehen werden, wenn sie durch MVZ erwirtschaftet werden, die sich in der Hand von Finanzinvestoren befinden“, sagt von Friesen. Bei dieser Betrachtung bleibe oft außen vor, dass diese Geldgeber erkleckliche Summen in die Ausstattung und insbesondere in die Digitalisierung der Praxen investierten, erläutert er.

Eigentümerstrukturen sind nicht transparent.

Es überrascht nicht, dass es angesichts der kontroversen Bewertungen der Finanzinvestoren stark unterschiedliche Vorstellungen gibt, ob und wenn ja, in welchem Ausmaß der Gesetzgeber nachsteuern sollte. Aus Sicht von Gewerkschaftssekretär Gruß wäre es das Mindeste, mehr Transparenz über die Eigentümerstrukturen der Investorengruppen herzustellen, die im deutschen Gesundheitswesen tätig sind. Wenn der Gesetzgeber hier ein Türschild am Eingang eines jeden MVZ fordere, dann wäre das kein Punkt, der den Trägergesellschaften Sorgen mache, sagt BMVZ-Geschäftsführerin Müller. „Die großen Gruppen leben von der Corporate Identity und listen auf ihren Webseiten von sich aus alle Standorte auf“, sagt sie. Sie frage sich zudem nach dem Mehrwert einer solchen Vorgabe für die Patienten, die allein mit den Namen der Investorengruppen auf dem Türschild zumeist wenig anfangen könnten, vermutet sie.

Finanzinvestoren behalten Unternehmen meist nur fünf bis sieben Jahre.

Müller regt stattdessen eine Strukturstatistik für den ambulanten Sektor an, die vom Statistischen Bundesamt geführt werden sollte – komplementär zum Bundesärzteregister. Hier eine Strukturtransparenz zu schaffen, die neben MVZ auch sämtliche andere ambulante Formen der Leistungserbringung aufführt, wäre nach ihrer Ansicht ein „Meilenstein“.

In der Vergangenheit hat es immer wieder Forderungen beispielsweise aus einzelnen Bundesländern gegeben, die Gründung und den Erwerb von MVZ durch Investoren durch weitergehende Regulierungen, die es beispielsweise bereits bei Vertragszahnärzten gibt, zu beschränken. Alexander von Friesen von PwC bewertet ein solches Vorgehen als mutmaßlich wenig ergiebig – er hält es nicht für ausgeschlossen, dass dies „wiederum Anreize für neue Umgehungslösungen generieren könnte“.

Gutachter halten regulatorischen Rahmen für sachgerecht.

Das sah auch eine Gutachtergruppe um den Juristen Professor Andreas Ladurner so – und mahnt zur regulatorischen Mäßigung. Ende 2020 legte sie im Auftrag des Bundesgesundheitsministeriums (BMG) eine Expertise zu „Stand und Weiterentwicklung der gesetzlichen Regelungen“ zu MVZ vor. Ihr Fazit: Der regulatorische Rahmen für MVZ sei „aufs Ganze gesehen sachgerecht ausgestaltet“. Es gebe schon bisher vielfältige Schutzvorschriften und Sicherungsmechanismen, um die Unabhängigkeit medizinischer Entscheidungen vor sachfremden Einflüssen zu schützen.

Oligopolisierung verhindern.

Dennoch verstummt die Diskussion um eine weitere Regulierung von MVZ nicht – allerdings mit ganz unterschiedlichen Intentionen. Veronika Kneißl, Referentin in der Abteilung Ambulante Versorgung im AOK-Bundesverband, hält Regelungen für geboten, die eine regionale Oligopolisierung der Versorgung durch einzelne MVZ-Trägergesellschaften verhindern. „Die ambulante augenärztliche Versorgung in Schleswig-Holstein ist ein Beispiel dafür, dass man bei regionalen Konzentrationstrends genau hinschauen sollte“, sagt Kneißl.

Dort hat die ursprünglich auf eine Private-Equity-Gesellschaft zurückgehende „Sanoptis“-Gruppe bisher drei regionale Praxis-Verbünde allein in dem Bundesland übernommen, berichtete der NDR im April. Die Gruppe ist seit ihrer Gründung 2018 in kurzer Zeit zu einer der größten Augenarztketten in Deutschland geworden und verfügt nach eigenen Angaben hierzulande und in der Schweiz über 240 Standorte. Die Verhinderung von regionalen Oligopolen sei schon allein deshalb geboten, um die freie Arztwahl der Patienten in einzelnen Regionen zu bewahren, fordert Kneißl.

Inhaltliche Definition der erteilten Versorgungsaufträge fehlt.

Ein großes Problem besteht nach Ansicht von Veronika Kneißl darin, dass bisher die von Zulassungsausschüssen erteilten Versorgungsaufträge inhaltlich nicht definiert werden. So könnten sich beispielsweise Gynäkologen in einem Planungsbezirk, die zu einem gemeinsamen Träger gehören, in großer Zahl auf Reproduktionsmedizin spezialisieren. Als Folge sei dann die ambulante gynäkologische Versorgung vor Ort nur auf dem Papier ausreichend sichergestellt. Hierbei handele es sich allerdings nicht um ein spezifisches Problem von Investoren-MVZ, „sondern dies kann auch bei anderen Formen der ärztlichen Berufsausübung auftreten“.

Der AOK-Bundesverband sieht Nachbesserungsbedarf bei der Regulation von MVZ. Diese brächten mehrere Vorteile – attraktive Lebens- und Arbeitsmodelle für junge Ärztinnen und Ärzte, teamorientiertes Arbeiten oder wirtschaftliche Synergieeffekte und Prozessoptimierungen. Doch diese Vorteile kämen „bisher nicht alle zum Tragen“, heißt es in einer „Gesetzesinitiative MVZ“ des AOK-Bundesverbandes, die erstmals im August 2020 veröffentlicht und ein Jahr später in erweiterter Form erneut vorgelegt wurde. Die Vorschläge sind

- Schaffung von Transparenz: Dem Zulassungsausschuss sollten die vollständigen Eigentümer- und Beteiligungsstrukturen des Antragstellers für ein neues MVZ offengelegt werden. Der Ausschuss soll dann befugt sein, entsprechende Hinweise auf dem Praxisschild anzuordnen.

- Vermeidung einer marktbeherrschenden Stellung: Die Zulassung eines MVZ soll abgelehnt werden können, wenn die „Vielfalt der Leistungserbringer“ gefährdet ist. Dies soll dann angenommen werden, wenn ein oder mehrere MVZ unter gleicher Trägerschaft mehr als 40 Prozent der Arztsitze der jeweiligen Arztgruppe innerhalb eines Planungsbereichs innehaben. Bei bis zu drei Trägern soll die angenommene Gefährdungs-Grenze bei 50 Prozent der Arztsitze liegen, bei bis zu fünf MVZ-Trägern wird eine marktbeherrschende Stellung unterstellt, wenn diese mehr als zwei Drittel der Sitze auf sich vereinen.

- Datengrundlage für Bedarfsplanung und Zulassung: Ein Verzeichnis soll die Leistungserbringer, ihren Tätigkeitsumfang, die Tätigkeitsorte sowie die dahinterstehenden Träger bundeseinheitlich und sektorenübergreifend erfassen. Denn die bisherigen Kennzeichen für Leistungsträger und -erbringer in Paragraf 293 Sozialgesetzbuch V bildeten die zunehmend kooperativen und flexiblen Berufsausübungsformen nicht ausreichend ab. Die neuen Vorgaben sollten Transparenz über die wirtschaftlichen Verflechtungen herstellen und auch Auswertungen nach Betriebsformen ermöglichen. Dadurch könnten beispielsweise Vorbehalte gegenüber investorenbetriebenen Einrichtungen untersucht werden.

- Garantierte Unabhängigkeit der ärztlichen Tätigkeit: Die Position der ärztlichen Leitung eines MVZ geht mit umfassenden Aufgaben und Pflichten einher. So gehöre es unter anderem zu den Aufgaben der ärztlichen Leitung, die Nichteinflussnahme Dritter auf die ärztliche Behandlung sicherzustellen. Um diese und weitere Aufgaben wahrnehmen zu können, müsse sie über ausreichende Kontroll- und Aufsichtsbefugnisse verfügen. Dafür müsse diese Person zum einen zeitlich auskömmlich im MVZ beschäftigt sein. Zum anderen sollte sie über ausreichende Erfahrung in der vertragsärztlichen Versorgung verfügen. Unterstellt wird dabei, Ärztinnen oder Ärzte mit ausreichend Berufserfahrung könnten dem Versuch medizinisch sachfremder Entscheidungen „vermutlich entschiedener entgegentreten“. Schließlich sollte für den Leiter auch ein Abberufungs- oder Kündigungsschutz existieren, sodass eine arbeitgeberseitige Kündigung nur aus wichtigem Grund möglich ist.

- Begrenzung der Ewigkeitsgarantie für angestellte Ärztinnen und Ärzte: Bislang können MVZ-Betreiber nach Erwerb eines Arztsitzes diesen nach Ausscheiden eines angestellten Arztes immer wieder besetzen. Es gibt keine Prüfung der weiterhin bestehenden Versorgungsnotwendigkeit. „Das ist bei einem niedergelassenen Arzt anders – wenn dieser seine Vertragsarzttätigkeit aufgibt, erfolgt eine solche Prüfung“, erläutert Veronika Kneißl vom AOK-Bundesverband. Damit bleibe die Zulassung für einen angestellten Arzt auch unbegrenzt beispielsweise in der Hand eines Investors. „Das erschwert die Umgestaltung der Versorgungslandschaft erheblich, wenn beispielsweise die Arztdichte in einem Planungsbezirk sehr unterschiedlich ist“, so Kneißl.

- Barrierefreier, geregelter Zugang für Investoren: Finanzinvestoren, die ein MVZ gründen möchten, müssen nach derzeitiger Rechtslage erst ein Krankenhaus erwerben, dass dann als Gründer eingesetzt wird. Diese Umgehungsstrategie erschwere und verteuere den Markteintritt dieser Akteure, befördere Intransparenz und hemme Veränderungen in der Krankenhauslandschaft. Der AOK-Bundesverband plädiert dafür, in unterversorgten Gebieten auch Akteuren ohne die bisher erforderliche Gründungsberechtigung die Etablierung eines MVZ zu ermöglichen. Dabei soll die Zulassung an die Arztgruppe und den Ort der Niederlassung gebunden werden. Zudem soll der Zulassungsausschuss ermächtigt werden, MVZ die Erfüllung bestimmter Versorgungsbedürfnisse aufzuerlegen.

Florian Staeck

Andere Vorschläge gehen dahin, MVZ dazu anzuhalten, den durchschnittlichen Leistungsmix der in der Einrichtung vertretenen Fachgruppen zu erbringen – so könne eine zu starke Fokussierung auf lukrative technische und/oder operative Leistungen verhindert werden. „Ich sehe solche pauschalen Vorschläge skeptisch“, bekennt Kneißl. „Denn Spezialisierung kann aus Qualitäts- und Kostengründen durchaus geboten sein. Das kann also keine sinnvolle Regulierung sein“, betont die Referentin im AOK-Bundesverband.

Datenlage lässt zu wünschen übrig.

Bislang kaum wird im Kontext der MVZ-Regulierung die Frage thematisiert, ob die dort erbrachten Versorgungsleistungen auffällig von der medizinischen Qualität abweichen, die in anderen Einrichtungen erbracht wird. Die Gutachtergruppe im Auftrag des BMG kam Ende 2020 zu dem Ergebnis, dass sich Bedenken, von gewissen nichtärztlichen MVZ-Trägern gingen Gefahren für die Versorgungsqualität aus, „derzeit weder bestätigen noch entkräften lassen“. Die Datenlage sei hier „unergiebig“, hieß es zur Begründung.

Dies gelte genauso für die Langzeitpflege, sagt Professor Max Geraedts vom Institut für Versorgungsforschung und Klinische Epidemiologie der Universität Marburg. Zwar seien durch die jahrelange Arbeit einer Gruppe von Versorgungsforschern Grundlagen für die Bewertung von Pflegequalität geschaffen worden. Dadurch sei es auch möglich geworden, Determinanten für gute Qualität zu validieren. „Aber für die engere Fragestellung, inwieweit die Qualität der Versorgung mit Charakteristika der Pflegeeinrichtungen – wie der Personalausstattung oder der Trägerschaft korreliert –, sind mir keine neueren empirischen Arbeiten bekannt“, erläutert Geraedts. Das Fehlen solcher Daten sei insbesondere für die Heimbewohnerinnen und -bewohner und ihre Angehörigen ein Ärgernis, weil es für die Wahl einer Pflegeeinrichtung wichtig wäre, betont der Versorgungsforscher.

Daten verknüpfen.

Die Forschung werde dadurch behindert, dass Daten aus verschiedenen Quellen nicht zusammengeführt werden dürften. Relevante Daten lägen aber nur verstreut vor, so bei der Heimaufsicht oder in der Pflegestatistik des Statistischen Bundesamtes. Auch die Pflegetransparenzberichte enthielten keine Informationen darüber, welche Trägerform die jeweilige Einrichtung kennzeichne. Das müsse sich ändern, fordert Geraedts. Die vorhandenen Daten müssten einrichtungsbezogen für Versorgungsforscher zugänglich sein. „Damit ließen sich für die Politik, die Kostenträger und vor allem für die Pflegebedürftigen und ihre Angehörigen wichtige Erkenntnisse generieren“, erläutert er.

Wie sich die Trägerschaft auf die Qualität auswirkt, ist nicht transparent.

Als ein Beispiel führt der Versorgungsforscher eine aktuelle Untersuchung in Hessen an. Dabei wird die Zahl der Covid-19-Ausbrüche in Abhängigkeit von verschiedenen Parametern untersucht – unter anderem auch der Trägerschaft. Zwei Jahre mussten die Wissenschaftler um die erforderlichen Daten kämpfen und sollten anfangs doch nur aggregierte Zahlen erhalten, berichtet Geraedts.

Ähnlich bewertet Veronika Kneißl vom AOK-Bundesverband die Situation in der ambulanten Versorgung. Ihr sei keine Studie bekannt, die Qualität und Trägerschaft zugleich untersucht hätte. „Wir würden es sehr begrüßen, wenn wir diese Qualitäts-Transparenz herstellen könnten“, sagt Kneißl. Ein erster Schritt wäre die Verknüpfung von Abrechnungsdaten und Arztregisterdaten. Dies ist aus rechtlichen Gründen derzeit nicht möglich. Da die Daten aus dem Arztregister außerdem einen starken Fokus auf die Einzelarzt-Struktur hätten, lasse sich aus ihnen die kooperative Berufsausübung nicht adäquat ableiten. Die Trägerschaft fehle bislang in Gänze. Mit einer entsprechenden Erweiterung der Daten könnten Auffälligkeiten im Leistungsspektrum der Praxen und MVZ sichtbar werden. Zur Qualität der Versorgung könne damit jedoch noch keine Aussage getroffen werden, stellt Kneißl klar.

PwC-Vertreter von Friesen würde es nicht wundern, wenn investorengetragene Anbieter von ambulanten Leistungen bei solchen Qualitätsvergleichen „überwiegend sehr positiv bewertet würden“. Denn Investoren sei sehr daran gelegen, „eine Negativberichterstattung in der Zeitung zu vermeiden“.

Rekordzuflüsse von privatem Kapital verzeichnet.

Mit welcher Dynamik die Entwicklung vorangeht, verdeutlichte im Juli eine aufsehenerregende Transaktion in den USA: Für 3,9 Milliarden Dollar hat der Onlinehändler Amazon dort die US-amerikanische Hausarztkette One Medical von der Private-Equity-Gruppe Carlyle gekauft. One Medical betreibt in den Vereinigten Staaten unter anderem 180 Primärversorgungszentren. Der IAT-Forscher Christoph Scheuplein zeigt sich sicher, dass auch in Deutschland weitere Zu- und Verkäufe bei Pflegeimmobilien und bei Gesundheitseinrichtungen durch Private-Equity-Fonds erfolgen werden. Denn diese hätten in den vergangenen Jahren Rekordzuflüsse von Kapital verzeichnet, die auch durch die Corona-Pandemie wenig gebremst worden seien – im Gegenteil. „Die Private-Equity-Fonds haben offenbar von der finanziellen Stabilität der Sozialversicherungen profitiert, die in der Corona-Pandemie auch durch staatliche Ausgleichszahlungen flankiert wurde“, so die Begründung Scheupleins.

Länder haben Bundesrats-Initiative angekündigt.

Diese Entwicklung hat auch die Gesundheitsministerkonferenz im Juni motiviert, den Bund zu weiteren Regulierungen zu drängen. Bereits im vergangenen November war die Bundesregierung von den Länderministern aufgefordert worden, eine Bund-Länder-Arbeitsgruppe einzurichten, deren Ziel es sein soll, eine „weitere Regulierung der Gründung und des Betriebs Medizinischer Versorgungszentren (zu) prüfen und Vorschläge dazu vorzulegen“. Da dies bisher nicht geschehen ist, kündigten die Gesundheitsminister der Länder im Juni eine eigene Initiative im Bundesrat an. Damit ist das Thema Investoren im Gesundheitswesen auf der Agenda der Bundespolitik angekommen.